根据《上市公司行业分类指引(2012年修订)》,公司所处行业为“制造业”(行业代码:

国外反光材料市场起步很在,起源于上世纪20年代—人们发明了猫眼石来制作路标的反光标识;1939年,第一块反光标志牌在美国明尼苏达州使用,当时的反光产品亮度普遍较低;20世纪40年代,“工程级”反光膜开始大范围的使用在道路交互与通行的路标标示牌;1950年,美国华裔科学家董祺芳博士研发出定向玻璃微珠,随后又研制出反光布等系列反光材料;1968年,美国ROWLAND兄弟发明了微棱镜逆反射工艺。

反光材料行业的发展与下游需求紧密相关。玻璃微珠型反光材料凭借良好的产品稳定性、工艺成熟性及产品适应性,成为下业的普遍选择,运用领域十分广泛。微棱镜型反光材料的出现源于高速公路标志牌对反光类产品更高的反光性能要求,但由于市场属于行业的细分市场,加之反光材料生产的基本工艺难度较大,目前在全世界内掌握该项生产技术的企业较少。

我国的反光材料行业起步较晚,但整体发展速度较快,发展历史大致可分为以下四个阶段:第一阶段,20世纪70年代,中国计量科学院光学处的杨永刚老师将有关反光材料的光学原理、光学性能特点和光学检测的新方法等资料文献引进国内;第二阶段,20世纪80年代,浙江台州定向反光材料厂率先研制出了高折射率的玻璃微珠,开始原材料国产化;第三阶段,20世纪90年代,反光产品品种类型逐渐丰富,生产的基本工艺逐渐成熟,工程级反光膜、高强级反光膜、车牌级反光膜、广告级反光膜相继形成产业化生产,变成全球上继美国、日本之后第三个能生产反光材料的国家;第四阶段,21世纪,新产品逐步拓展,生产的基本工艺优化。

反光材料市场是一个增长潜力非常巨大的市场,2015年国内整个市场规模已达到218亿元,每年将保持20%左右的上涨的速度,预计到2020年将达到550亿元的市场规模。

2012年年底颁布的《中华人民共和国国家标准—道路交互与通行反光膜》(GB/T 18833-2012)强化了微棱镜型反光膜的地位,将道路交互与通行反光膜分为七种类型,其中四种为微棱镜型反光膜。新国标于2013年6月开始实施,相比2002年开始实施的GB/T18833-2002国标,新版GB/T18833-2012主要改变在于强化了微棱镜反光膜的地位。新国标的颁布实施,将对未来道路交互与通行标志领域反光膜材料的使用产生较大影响。

公路标识牌主要使用工程级、高强级、超强级反光膜。每年公路标识标牌对反光膜的需求最重要的包含更新需求和新增需求两大类。国内用在公路标识标牌的反光膜平均常规使用的寿命约为4年,因此年年都会产生持续可观的更新需求。反光膜的新增需求量则主要根据新增路段标识标牌设置的密度及使用面积。由于国内对于道路标示标牌反光膜的使用受到交通部相关政策的影响,标示牌并不是达到预计使用年数的限制才更换,故其使用年数的限制会较常规使用的寿命更短一些。

在市场容量的测算模型中,有四部分所组成,第一部分是公路的里程数,第二部分是每公里使用反光膜的密度,第三部分是道路标示牌更换的频率,第四部分是有效系数。其中第一部分和第二部分数据均来自行业协会和统计年鉴,第三部分的更换频率是根据未来交通部对道路交通领域道路标示牌政策的预计估算的,在下面的测算中,更换频率在0.3-0.6不等,平均2-3年更换一次,第一个原因是交通部未来打算实行全新的道路标示牌,所以会对目前的牌子来更换,折旧增加了更换的需求,第二个原因是国家公路概念也会增加标示牌的更换频率,第三个原因是夜光达对国外公司的进口替代会在未来3-5年全面展开。第四部分有效系数是指,每单位标示牌需要用的反光膜面积,由于标示牌上面的文字、图标的存在,是需要在蓝色的底上面针对这些文字和图标再贴一层反光膜的,所以在下面的测算中有效系数在1.2-1.4不等,交通部协会会长曾在夜光达的战略发布会中演讲时说,未来工业交通道路标示牌有效系数将达到1.7,但为避免过高测算,个人会使用了1.4作为测算标准。

“十二五”期间,我国高速公路年均保持12.5%的上涨的速度,截至2014年末,我国高速公路11.19万公里。未来5年(2016-2020年),根据交通运输部《交通运输“十二五”发展规划》判断,我国高速公路将保持3.5%的增长率。

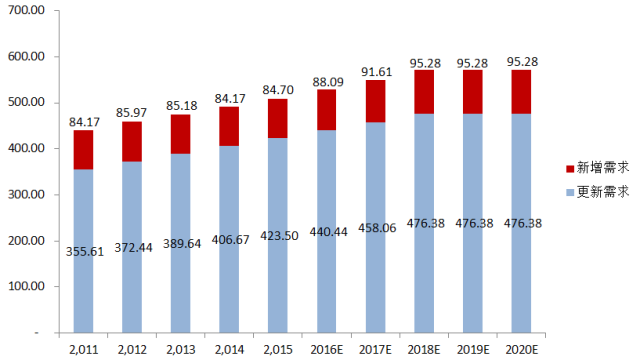

我国公路分为五级,公路等级不同,密度和使用面积也不完全一样。根据目前国内的设置要求,高速公路平均使用反光膜量为50平方米/公里,新增需求=当年新增里程*50平方米/公里*1.4、更新需求=(当年底里程-当年新增里程)*50平方米/公里*0.5*1.4,有效利用系数1.4

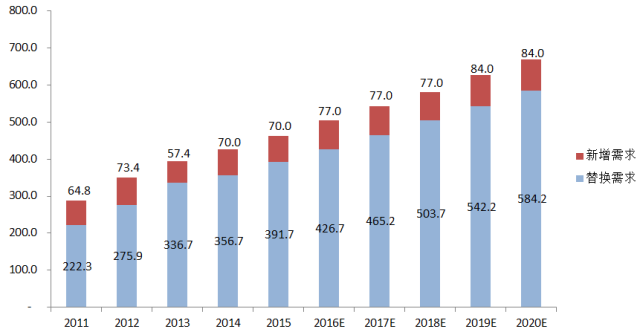

经过测算,2015年末,我国高速公路反光材料总需求461.7万平方米,其中新增需求70.0万平方米,更新需求391.7万平方米。未来5年,我国高速公路将保持约3.5%的上涨的速度,高速公路反光材料将保持约7.5%的增长速度。

一、二级高速公路平均使用反光膜量为30平方米/公里,三、四级公路平均使用反光膜量为12平方米/公里。普通公路反光材料需求测算模型:一、二级公路新增需求=当年新增里程*30平方米/公里*1.4、一、二级公路更新需求=(当年底里程-当年新增里程)*30平方米/公里*0.6*1.4;三、四级公路新增需求=当年新增里程*15*1.4、三、四级公路更新需求=(当年底里程-当年新增里程)*15平方米/公里*0.6*1.4。

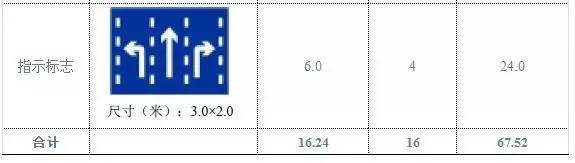

《城市道路交互与通行标志设置标线指南》规定了交通标志标牌的类型为“警告标志、禁令标志、指示标志、指路标志、旅游区标志、道路施工安全标志、辅助标志、可变信息标志”八类。城市道路标志牌主要使用工程级和高强级反光膜。根据国标《GB5768-2009道路交互与通行标志和标线》对城市道路标志牌选用、设置的有关标准,预计城市一个十字路口的标志牌所需反光膜的数量如下表所示:

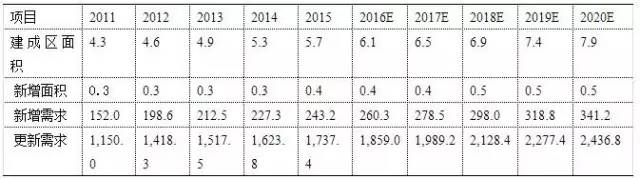

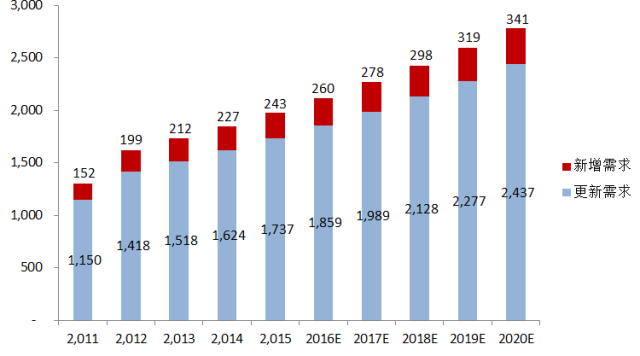

城市道路反光材料需求测算模型:新增需求=当年新增城市建成区面积*7*67*1.4、更新需求=(当年城市建成区面积-当年新增城市建成区面积)*7*67*0.5*1.4。据估计,全国建成区平均每平方公里7个十字路口,每个十字路口反光膜使用量至少为67平方米,平均寿命约2-3年。因此,全国城市化进程中每年更新的路牌对相关反光膜产品形成巨大的需求。

经过测算,2015年末,我国城市道路反光材料总需求1,980.7万平方米 ,其中新增需求243.2万平方米,更新需求1,737.4万平方米。

我国四级公路占我国公路里程的64%左右,等级外公路占我国公路总里程的13%左右。四级公路部分为县道,大多为乡道,等级外公路均为乡道和村道。

按照国家规定,四级公路要求设置标识牌,等级外公路根据详细情况设置标识牌。在实际中,我国四级公路和等级外公路由地方县政府(乡、镇政府)负责建设维护。基于监督管理不严和地方经济原因,这些道路实际很少、或者没有设置标识牌。

随着地方经济的发展,以及国家交通运输部有关政策的强制执行,未来四级公路将设置标识牌。该部分每年约有500万平方米的反光材料需求。

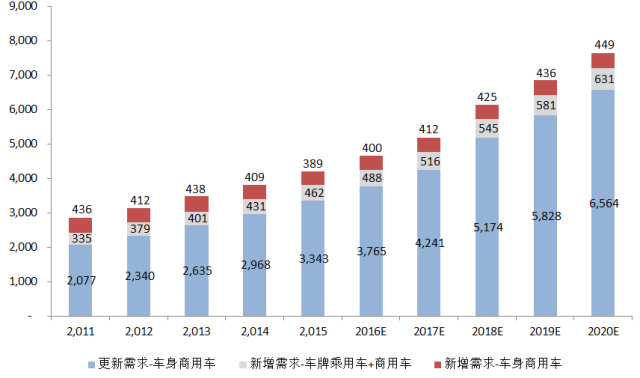

我国汽车化进程不断加快,机动车消费需求旺盛。2014年,我国乘用车销售量1970.06万辆,商用车销售量379.13万辆。截至2014年末,我国汽车保有量15477万辆,同比增长12.63%。

中华人民共和国公安部于2006年11月20日发布的《GA666-2006机动车号牌用反光膜行业标准》和《货车和挂车车身反光标识》强制要求机动车号牌一定要采用符合该规定要求的反光膜,并规定乘用车汽车车牌(蓝牌)规格为440mm×140mm(0.1232平方米/辆),商用车车牌(黄牌)规格为前牌照440mm×140mm,后牌照440mm×220mm(0.1584平方米/辆)。

2011年1月1日起,国家进一步明确并扩大了强制粘贴车身反光标识的车型范围,包括大中型客车、重中型货车、商品运输车和挂车类产品。国家颁布了《机动车运行安全技术条件》(GB7258-2004),要求所有货车和挂车均应在后部、侧面设置车身反光标识 。为进一步提升车身反光标识的可视性,后部的车身反光标识应能体现机动车后部的高度和宽度,侧面的车身反光标识长度应不小于车长的50%,三轮汽车的侧面车身反光标识长度不应小于1.20m,货厢长度不足车长50%的货车的侧面车身反光标识长度应为货厢长度。加大了对反光材料的需求。车身反光膜的更换周期是3年,每年将有30%的车辆有必要进行车身反光标识的更换。每年新增车辆车牌、更换车身反光膜的需求增速仍保持可观。

商用车反光材料使用面积计算方式:微型车按0.4平方米(8m×0.05m)计算,别的类别车辆由于尺寸差异较大,选取平均数计算,一般为0.9平方米(18m×0.05m)。

汽车反光材料需求测算模型:乘用车和商用车车牌新增需求=乘用车销量*0.1232*1.2+商用车销量*0.1584*1.2、商用车车身新增需求=商用车销售量*0.9*1.2、商用车车身更新需求=商用车保有量*0.2*0.9*1.2。

经过测算,2015年末,我国汽车材料反光材料总需求4,195.69万平方米 ,其中汽车车牌新增需求461.89万平方米,商用车车身新增需求388.80万平方米,商用车更新需求3,343万平方米。数据来源:中国汽车工业协会,2011-2015年《中国汽车工业统计年报》。

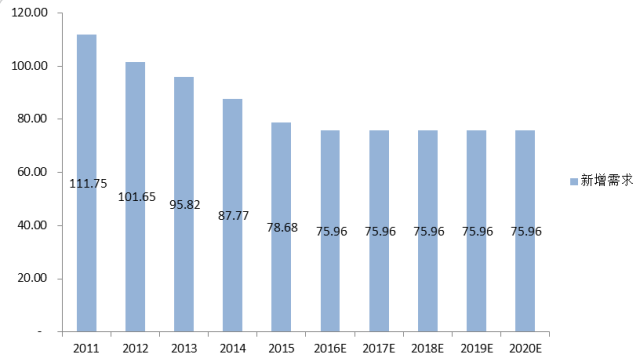

我国是世界上最大的摩托车生产和销售国家,年销量多年来保持在2500万辆以上。2014年,我国摩托车国内销1271.06万辆,同比下降8.40%。估计未来我国摩托车国内销售量保持在1000万辆左右。

摩托车反光材料需求测算模型:摩托车车牌新增需求=摩托车国内销售*0.05179/有效使用系数,有效使用系数75%。

根据《GA666-2006机动车号牌用反光膜行业标准》规定,摩托车前后两块牌照尺寸分别为220mm×95mm、220mm×140mm。根据这一标准,同时考虑实际裁剪中的损耗,2011年-2018年我国摩托车膜需求量 如下图所示。数据来源:中国汽车工业协会,2011-2015年《中国汽车工业统计年报》。

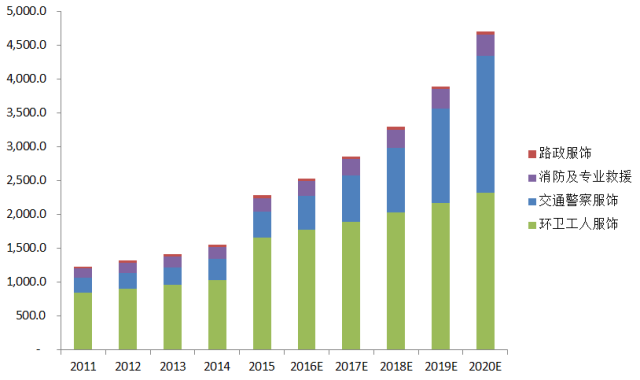

可视性服饰领域最重要的包含交通警察(包括协警)警服、路政、海警海事、航空地勤、环卫工人、矿山工人、消防以及专业救援专业服装等。可视性警示服主要以反光布作为反光材料。

路政服饰测算模型=[高速公路里程/(2.5公里/人)*1.2+(一级公路+二级公路+三级公路里程)/(10公里/1人)*1.2+四级公路里程/(30公里/人)*1.2]*1.2(超编系数)*0.55平方米/套*2套/年。

环卫工人服饰测算模型=(全国建成区面积)*1000000/(6000平方米/人)*0.45平方米/套*3套/年*1.3。

消防及专业救援测算模型=消防以及专业救援人员数量*4套/年*1平方米/套*1.3。

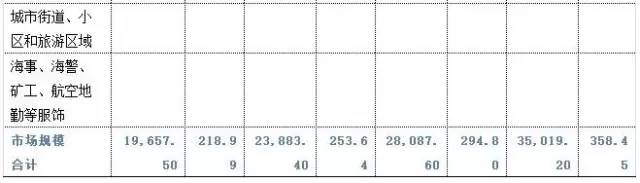

2015年,路面交通警察(包括辅警)服饰、路政服饰、环卫工人服饰、消防及专业救援服饰合计需求2281.5万平方米,未来三年需求较为稳定。另外,在海警海事、能源勘探、安全施工、矿山工人、航空地勤等领域还存在比较大的需求。

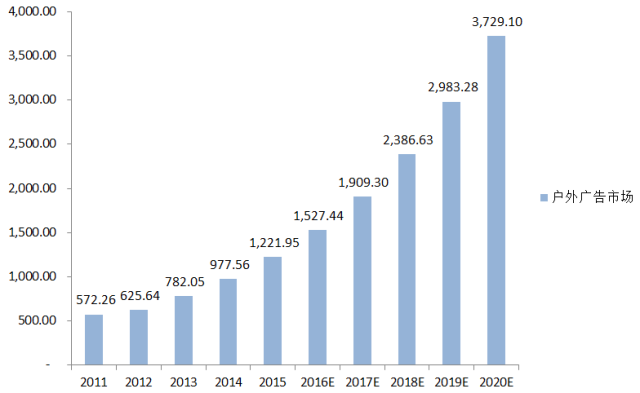

户外广告按载置可分为机场、地铁、商业大厦、巴士及高速公路(主要是高速公路和一级公路)广告。户外广告主要采取普通灯箱、LED和反光材料等主要形式,其中高速公路主要采取普通灯箱和反光材料形式。

与传统的户外广告标牌用材相比,反光膜的逆反射特性使反光型广告牌具备了全天候可视的条件,不仅在白天可以清晰识别,在夜间灯光照射条件不佳的情况下,仍然具有一定的可视性。如果夜间光照条件良好,广告标牌则会异常醒目。反光标牌在保证良好使用效果的前提下,实现了无能耗的环保优势,将成为今后户外广告发展的重要趋势之一。

可视性服饰领域最重要的包含户外运动领域(服饰、鞋履等)、时尚领域(服饰、箱包等)以及饰品装饰领域。

在户外运动(服饰、鞋履等)领域,近年来,在耐克、阿迪达斯等国外知名户外及运动品牌设计理念的推动下,在服装及鞋履上运用反光材料慢慢的变成了的主流设计趋势。国内安踏、匹克等一线品牌迅速跟进,模仿世界知名服饰厂商风格,快速推出大量产品。

在时尚领域(服饰、箱包)以及饰品装饰领域,主要是欧美、日韩等知名品牌设计的男性皮带、女性包、女性服饰配饰品等。同时,国内厂商进行模仿设计。

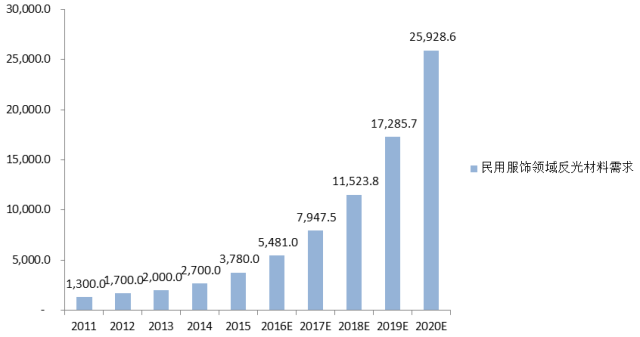

反光材料的民用时尚领域需求迅速增加,2016年已达到30亿的市场规模,并以每年接近45%的增长率增长,预计2020年将达到207亿元的市场规模。在产品上,夜跑鞋、箱包、服饰均需要微棱镜反光材料提高其美观、安全时尚的特质,相比玻璃微珠反光布,微棱镜反光布具有耐磨、防水、反光亮度高等优势,与民用时尚领域公司产品需求高度契合。近两年,各大运动品牌纷纷大力推出具有反光材料的衣服和跑步鞋。基于人们对安全、时尚、健康、环保的要求慢慢的升高,预计民用时尚领域对反光材料的需求未来会呈现爆发性增长,以运动品牌为主的跑步鞋、衣服会更多运用反光材料作为基础原材料进行制作。民用领域应用十分普遍,和消费相关的产品都可能会加入具有反光效果的反光布/反光膜,书包、服饰、头盔、礼服甚至西装,市场上均存在应用于其中的反光材料。

通信和电力是关系国民经济的的两大基础性行业。两大行业的基础设施建设涉及大量的发射塔、基站、交接箱、电塔、电箱等设施,而上述设施都需要配备相应的指示、警示标志,因此,对中高端反光膜产品,包括工程级、高强级反光膜形成了较大的市场需求。

随着4G网络建设的全面铺开及国家“三网融合”工程的全面启动,通信行业正处于发展的高峰时期。在电力行业,城市电网的不断改善、城乡电网的全面布局将确保我国电力行业投资额在未来较长一段时期内保持比较高的水平。通信、电力行业的持续发展为反光行业相关这类的产品提供有力的市场保证。在通信和电力行业中的基础设施中,尽管单个设施的反光膜用量并不是很大,但由于此类设施在我国的基数十分庞大,加上自然损耗原因,每3-5年就有必要进行更换,因此年年都会对反光行业的产品形成稳定的市场需求。

根据《GB17733-2008地名标志》的规定,在街、巷的交叉口均应设置街牌和巷牌,楼宇、门店应设置楼牌单元标志、楼层标志和门牌,各片区、小区、村及行政地域、专业区域、旅游纪念区域及海域、水系等均应设地名标志,这些标志均会用到反光膜。

城市街道、小区和旅游区域的标志牌尽管单个尺寸较小,但设置密度大,数量多。根据国标规定的尺寸和设置要求计算,每公里城市道路上的街牌、巷牌、门牌的反光膜用量约为16平方米,片区、小区及旅游、度假、纪念区的每块地名标志的反光膜用量为0.80平方米。

工信部正在制定强制标准,要求汽车必须配备2件反光背心(欧洲标准)。截止2014年底,中国私家车保有量1.54亿台,到2020年预计将逾2亿台。若该项标准通过,未来3年将带来近3亿件反光背心的刚性生产需求(1.5亿台x2件/台),约9000万平方米(30000万件*0.30平方米/件)反光布的需求。

城市机动车数量的飞速增长引发了人们对出行安全问题的担忧。国内部分省份、城市已着手进行儿童反光产品的试点、推广工作,以提高儿童的出行安全性。在欧美国家,幼儿园、小学生需要强制使用带有反光标示带的儿童书包,以警示路面上的驾驶人及时避让,在光线不佳时,司机开启车灯,能在很远处就能发现背有反光书包的学生,以便提前减速。截止2014年底,我国7-12岁儿童1.35亿,若政府加大力度推进儿童书包反光材料使用,在可预期的未来,在儿童安全领域(如校服书包)每年可产生约3000万平方米(13500万*0.2平方米/个)反光布的需求。

饰品装饰主要以玻璃微珠产品为主,以头饰、首饰钻石花膜、珠片、幻彩膜作为基本的产品。市场规模不大,处于一个稳定增长态势,每年平均增长20%以上,2015年市场规模在100万平方米左右。

注:因未获得可信数据,未对城市街道、小区和旅游区,海事、海警、矿工、航空地勤服饰等领域的市场规模进行预测。

道明光学产能情况(截止至2016年8月)数据来源:道明光学公司资料、公开信息&领航科技公开信息、网络信息